GUÍA PARA PROPIETARIOS · ESPAÑA 2026

Vender mi casa y seguir viviendo en ella

Sí, es posible. Miles de propietarios lo hacen cada año en España. Te explicamos todas las opciones reales, sus diferencias legales, implicaciones fiscales y cómo elegir la que mejor se adapta a ti.

¿Necesitas liquidez pero no quieres abandonar tu hogar? En España existen varias fórmulas legales que te permiten vender tu vivienda y continuar viviendo en ella, ya sea de forma indefinida o durante un período determinado.

Sin embargo, no todas son iguales. La diferencia entre elegir bien o mal puede suponer perder miles de euros, firmar condiciones desfavorables o perder derechos que creías protegidos. Esta guía te lo explica todo sin letra pequeña.

¿Se puede realmente vender una casa y seguir viviendo en ella?

Sí, y está plenamente amparado por la legislación española. Lo que cambia según la fórmula es en qué condición sigues viviendo: como usufructuario, como inquilino, como comodatario o como perceptor de renta.

Es importante entender la distinción jurídica entre propiedad y posesión. La propiedad implica plena titularidad del inmueble: puedes usarlo, disponer de él o transmitirlo. La posesión —que es lo que mantienes en la mayoría de estas fórmulas— es el derecho de uso y disfrute. En muchos casos, como la nuda propiedad, este derecho está protegido de forma casi inexpugnable por el Código Civil.

"El usufructuario tiene derecho a disfrutar de la cosa ajena con la obligación de conservar su forma y sustancia." — Artículo 467, Código Civil español

La clave está en elegir la fórmula correcta y firmar un contrato que proteja tus derechos. A continuación analizamos cada opción en detalle.

Las 4 opciones para vender tu casa y seguir viviendo en ella

OPCIÓN 1

Venta con alquiler posterior

También llamada sale & rent back. La más sencilla y más utilizada cuando se necesita liquidez urgente.

Vendes tu vivienda a un comprador —habitualmente una empresa inversora o un particular— y simultáneamente firmas un contrato de arrendamiento que te permite seguir viviendo en ella pagando una renta mensual.

Venta con alquiler posterior

La compraventa y el contrato de alquiler se firman el mismo día ante notario. La renta suele fijarse ligeramente por debajo del mercado en compensación por el precio de venta, aunque esto varía según el comprador. La duración mínima del contrato está regulada por la Ley de Arrendamientos Urbanos: 5 años si el comprador es persona física, 7 años si es persona jurídica.

VENTAJAS

Liquidez inmediata y total

Proceso rápido (2–4 semanas)

Cobras el valor de mercado de la vivienda

Mantienes tu entorno y rutinas

Ideal si tienes urgencia financiera

INCONVENIENTES

Pasas a ser inquilino

Pagas alquiler mensual

Dependes del nuevo propietario

Riesgo si el comprador vende la vivienda

Menos ventajoso fiscalmente que la nuda propiedad

Ideal para: personas que necesitan liquidez inmediata y tienen capacidad para asumir un alquiler mensual. También cuando la vivienda no es la habitual.

OPCIÓN 2

Venta de nuda propiedad con usufructo vitalicio

La fórmula más utilizada en España para personas mayores. Ofrece la máxima protección jurídica.

Vendes únicamente la nuda propiedad de tu vivienda: el comprador adquiere la titularidad, pero tú conservas el usufructo vitalicio, es decir, el derecho reconocido en el Código Civil a seguir viviendo en ella hasta tu fallecimiento, sin pagar alquiler.

¿Qué es exactamente el usufructo vitalicio?

Es un derecho real, inscribible en el Registro de la Propiedad, que vincula al inmueble con independencia de quién sea el nudo propietario. Aunque el comprador venda o transmita la propiedad, tu derecho de uso sigue protegido. El nuevo propietario no puede entrar en tu casa, no puede pedirte que te vayas, y debe respetar íntegramente tu ocupación.

Como usufructuario, el Código Civil establece que corresponde al propietario el pago del IBI, los gastos de comunidad y las reparaciones estructurales extraordinarias. Tú solo asumes los gastos ordinarios de uso y conservación.

¿Cómo se calcula el precio que recibes?

El precio de la nuda propiedad se calcula descontando del valor total de mercado el valor del usufructo. Este se estima en función de la edad del usufructuario: a mayor edad, mayor será el precio recibido, porque el período de usufructo previsible es más corto. La fórmula habitual usa tablas actuariales y el Reglamento del Impuesto sobre Transmisiones Patrimoniales.

VENTAJAS

Sigues en tu casa sin pagar alquiler

Derecho real, inscrito en el Registro

Cobras un capital elevado

Exención IRPF si es vivienda habitual y +65 años

Puedes alquilar la vivienda (subarrendar)

INCONVENIENTES

Cobras menos que en venta plena

Pierdes la propiedad definitivamente

No puedes hipotecarla ni venderla después

Requiere asesoramiento notarial especializado

Ideal para: mayores de 65 años con la vivienda como principal patrimonio, que quieren liquidez inmediata sin pagar alquiler y con máxima seguridad jurídica.

OPCIÓN 3

Renta vitalicia inmobiliaria

Cambias el valor de tu vivienda por ingresos mensuales asegurados de por vida.

En la renta vitalicia, vendes tu vivienda y en lugar de recibir un pago único, percibes una renta mensual garantizada durante el resto de tu vida. Puedes combinarla con un pago inicial parcial. Y en la mayoría de modalidades, sigues viviendo en la vivienda.

Modalidades disponibles

Existe la renta vitalicia pura (solo mensualidades), la renta vitalicia con pago inicial (capital + renta), y la hipoteca inversa (que técnicamente no es una venta, sino un préstamo garantizado). La modalidad a elegir depende de tus necesidades de liquidez y de si tienes herederos a quienes quieras dejar patrimonio.

VENTAJAS

Ingresos mensuales garantizados de por vida

Complementa la pensión de forma estable

No tienes que abandonar tu casa

Puede combinarse con pago inicial

INCONVENIENTES

Menor capital total en comparación con venta plena

Condiciones más complejas a negociar

Riesgo si la empresa pagadora quiebra (contratar con entidad solvente)

Renta fija, no indexada al IPC

Ideal para: personas que necesitan complementar una pensión insuficiente y valoran los ingresos mensuales estables frente a un capital único.

OPCIÓN 4

Venta con ocupación temporal (comodato o precario)

La más adecuada cuando ya has comprado otra vivienda pero aún no puedes entregarla.

Vendes la vivienda pero acuerdas con el comprador un período de uso gratuito temporal antes de la entrega de llaves. Esto suele ocurrir cuando el vendedor está esperando la entrega de una nueva vivienda o necesita tiempo para organizar la mudanza.

Comodato vs. precario: una diferencia crucial

El comodato establece un plazo determinado de ocupación, lo que brinda más seguridad a ambas partes. El precario no fija un plazo concreto, y el nuevo propietario puede recuperar la posesión en cualquier momento. Los expertos jurídicos recomiendan siempre pactar el comodato, ya que delimita claramente los derechos y obligaciones durante el período de transición. Ambas figuras se incluyen en la escritura de compraventa ante notario. Importante: nunca fijar esta ocupación como arrendamiento, pues daría lugar a una relación inquilina con plazos de prórroga legal que pueden prolongarse hasta 5 o 7 años involuntariamente.

VENTAJAS

Cobras el precio íntegro de venta

Tiempo para organizar la mudanza

Seguridad jurídica si se pacta como comodato

Sin coste de alquiler durante el período

INCONVENIENTES

Solo es temporal, no indefinido

El comprador puede exigir penalizaciones por retraso

Requiere acuerdo previo con el comprador

Ideal para: vendedores que están comprando otra vivienda y necesitan tiempo de transición entre entrega de llaves y mudanza.

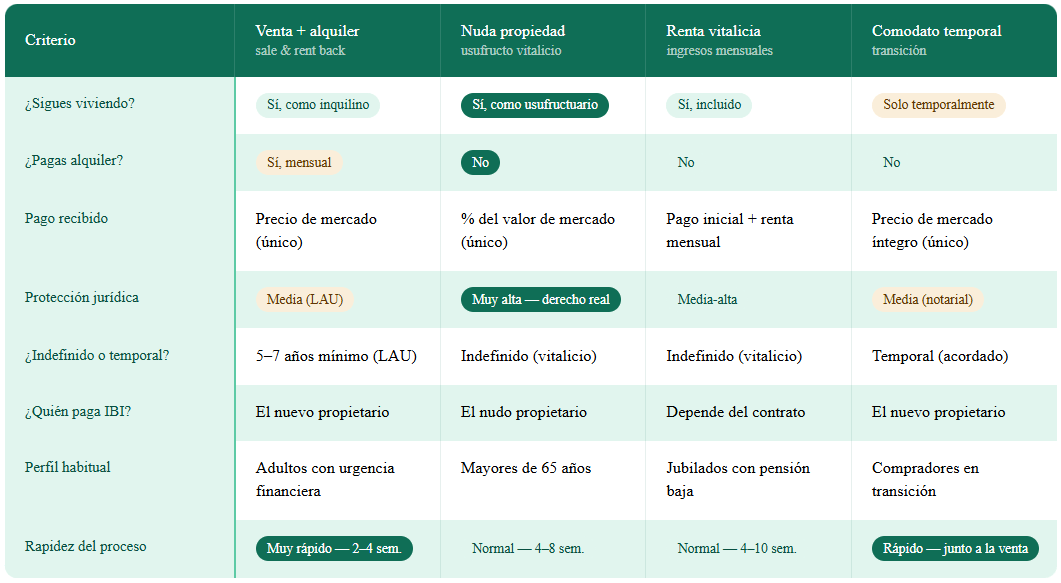

Comparativa completa de las 4 opciones

Implicaciones fiscales que nadie te explica

Este es uno de los puntos más ignorados en todos los artículos sobre el tema, y puede hacerte ganar o perder miles de euros. Antes de firmar, revisa estos aspectos con un asesor fiscal:

IRPF en la nuda propiedad

Si tienes más de 65 años y vendes tu vivienda habitual (aunque sea solo la nuda propiedad), la ganancia patrimonial puede estar exenta del IRPF. Esta ventaja no existe en la venta + alquiler si el vendedor es menor de 65.

Plusvalía municipal

En todos los casos se genera el hecho imponible del Impuesto sobre el Incremento del Valor de los Terrenos. El cálculo puede hacerse por el método objetivo o el real. Compara ambos porque puede haber una diferencia muy significativa.

ITP en la nuda propiedad

El comprador tributa por el Impuesto de Transmisiones Patrimoniales sobre el valor de la nuda propiedad. Al constituirse el usufructo, el tipo aplicable varía según la comunidad autónoma (entre el 6% y el 10% sobre la base imponible).

Renta vitalicia y IRPF

Las rentas vitalicias percibidas por mayores de 70 años solo tributan al 8% como rendimiento del capital en el IRPF. Para menores, el porcentaje es mayor, aunque sigue siendo ventajoso. Consúltalo antes de firmar.

Importante: La exención por reinversión en vivienda habitual no aplica si vas a seguir viviendo en la misma casa que vendes. Consulta siempre con un asesor fiscal antes de firmar cualquier escritura.

¿Cuál de las 4 opciones te conviene?

Depende de tres factores clave: tu edad, tu necesidad de liquidez y si necesitas los ingresos de una sola vez o de forma periódica. Aquí un resumen orientativo:

Si tu situación es "Necesitas dinero urgente y puedes pagar alquiler" → la mejor opción es Venta + alquiler

Si tu situación es "Tienes +65 años y quieres capital sin pagar renta" → la mejor opción es Nuda propiedad

Si tu situación es "Quieres complementar tu pensión cada mes" → la mejor opción es

Renta vitalicia

Si tu situación es "Ya tienes nueva vivienda pero aún no puedes irte" → la mejor opción es Comodato temporal

Errores frecuentes que pueden costarte caro

Muchas operaciones de este tipo se tuercen por falta de información o asesoramiento insuficiente. Estos son los errores más habituales:

Pactar la ocupación temporal como arrendamiento

Si el vendedor sigue en la vivienda como "arrendatario temporal", la Ley de Arrendamientos Urbanos entra en juego automáticamente, activando prórrogas obligatorias de hasta 5 o 7 años que nadie pactó. El comprador puede verse atrapado sin poder usar su propia vivienda.

Aceptar el primer precio sin comparar

Los inversores especializados en nuda propiedad y sale & rent back aplican descuentos muy distintos. La diferencia entre la mejor y la peor oferta puede ser del 15–25% sobre el valor de la vivienda. Compara siempre al menos tres propuestas.

No inscribir el usufructo en el Registro de la Propiedad

Un usufructo no inscrito no es oponible frente a terceros adquirentes de buena fe. Si el nudo propietario vende la vivienda sin informar del usufructo, podrías perder tu derecho de habitación. Exige siempre la inscripción registral.

Ignorar las implicaciones fiscales antes de firmar

Como hemos visto, la fiscalidad varía enormemente según la fórmula, tu edad y si es tu vivienda habitual. Una consulta fiscal previa puede ahorrarte miles de euros o revelarte opciones que no habías contemplado.

Trabajar con intermediarios sin experiencia real en estas operaciones

Muchas inmobiliarias generalistas no tienen experiencia específica en nuda propiedad, renta vitalicia o sale & rent back. Estas operaciones requieren conocimiento legal específico y conexión con los compradores adecuados para cada tipo.

Preguntas frecuentes

Sí. La nuda propiedad y la venta con alquiler no tienen límite de edad. Sin embargo, si eres menor de 65 años, la ganancia patrimonial obtenida en la nuda propiedad sí tributará en el IRPF (a diferencia de los mayores de 65 años con vivienda habitual). La venta con alquiler también es plenamente válida para cualquier edad.

Tu usufructo vitalicio no se ve afectado. Los herederos del nudo propietario heredarán la titularidad de la nuda propiedad, pero tu derecho de uso sigue protegido por el Registro de la Propiedad. La única forma de extinguir el usufructo vitalicio antes de tu fallecimiento es que tú mismo lo renuncies.

Sí. El usufructuario tiene derecho a arrendar la vivienda y percibir las rentas generadas, siempre que el contrato de arrendamiento no supere la duración del usufructo. Esto puede ser una fuente adicional de ingresos si decides vivir en otro lugar o en una residencia.

Según el Código Civil, el usufructuario asume las reparaciones ordinarias necesarias para el uso normal del inmueble (fontanería de uso diario, electrodomésticos, pintura…). Las reparaciones extraordinarias o estructurales —como la cubierta, la fachada o las instalaciones principales— corresponden al nudo propietario. Esta distinción debe quedar clara en la escritura.

No exactamente. La Ley de Arrendamientos Urbanos te da una protección importante como inquilino (prórroga obligatoria mínima de 5 o 7 años), pero cuando el contrato vence, el propietario puede no renovarlo. En cambio, el usufructo vitalicio es un derecho real que dura mientras vivas, inscrito en el Registro de la Propiedad, y no depende de la voluntad del propietario.

Depende del valor de mercado de tu vivienda y de tu edad. El precio de la nuda propiedad se calcula restando el valor del usufructo al valor total. El valor del usufructo se estima según la esperanza de vida estadística. Por ejemplo, a los 70 años el usufructo suele valorarse en torno al 30–40% del valor total, con lo que recibirías aproximadamente el 60–70% del precio de mercado en un único pago.

¿Quieres que el mejor agente de tu zona te ayude a planificar la venta de tu vivienda?

Te ponemos en contacto con el agente inmobiliario mejor valorado de tu zona. Alguien que conoce tu mercado y puede ayudarte a coordinar la venta paso a paso y sin errores ni sorpresas.

COMPARTE

¡Contacta con el mejor agente de tu zona!

Rellena el formulario y el agente experto de tu zona analizará tu vivienda y te explicará la mejor estrategia para venderla.

Descarga gratis la guía completa para vender tu casa en España

Recíbela al instante.

Vender tu casa

© 2026 - Vender mi Casa Online. Todos los derechos reservados.